신종 코로나바이러스감염증(코로나19)이 여행객의 발을 묶으면서 여객용 비행기는 거의 무용지물이 됐다. 자연스럽게 글로벌 항공기 제조사의 일거리가 급감했다. 위기감은 국내 항공기 부품 기업에까지 이어졌다. 방위산업이 버팀목 역할을 하지만 사태가 장기화되면 상당한 어려움에 처할 게 불 보듯 뻔하다. 국내 부품사의 체력으로 얼마나 버틸 수 있을까. 한국항공우주산업(KAI)과 아스트 등 항공기 부품 제조사의 경영 상황을 들여다봤다.

{kind=link}

[아시아경제 장효원 기자] 코로나19 사태로 하늘길이 막히면서 항공사뿐 아니라 항공기 부품을 생산하는 기업들의 부담이 커졌다.

민수 항공기 구조물을 제작하는 한국항공우주산업(KAI)도 예외는 아니다. 다만 KAI는 민수기보다 방산 사업 부문의 매출이 두 배 이상 커 다른 항공기 부품 기업에 비해 충격이 덜할 전망이다.

15일 업계에 따르면 전 세계 항공기시장을 양분하는 보잉과 에어버스는 코로나19 여파로 여행 수요가 급감하며 위기에 봉착했다. 에어버스사는 대형 항공기 생산량을 약 40% 줄이기로 했고, 보잉은 ‘B-737 맥스’ 추락 사고로 이미지가 실추된 것까지 더해 주문량이 대폭 감소한 것으로 알려졌다.

보잉과 에어버스사는 KAI 기체부품 사업의 주요 고객이다. 이에 따라 KAI의 올해 기체부품 부문 매출액은 지난해 대비 14% 감소한 약 9000억원이 될 전망이다. 실제 올 1분기에는 보잉의 B-737 맥스 생산중단 영향으로 기체부품 매출이 전년 동기 대비 8% 감소했다. 코로나19로 인한 본격적인 기체부품 수요 감소 영향은 2분기부터 나타날 전망이다.

다만 시장에서는 크게 걱정할 필요가 없다는 의견이 대다수다. KAI의 전체 매출에서는 기체부품보다 방산 부문의 비중이 훨씬 크기 때문이다. 올 1분기 기준 방산 및 완제기 수출 부문 매출 비중은 70.8%고 기체부품 비중은 29.2%다. 기체부품 매출이 14% 감소하더라도 전체 매출로 보면 4~5% 감소에 그치는 셈이다.

방산 부문의 전망도 밝다. 조종사 양성 프로그램인 프로젝트리포지(RFX) 관련 사업과 한국형 차세대 전투기(KF-X) 양산 등 대규모 프로젝트를 앞두고 있어서다.

올 1분기에도 방산과 완제기 매출이 성장을 견인했다. KAI는 지난해 같은 기간보다 31.2% 증가한 8277억원의 매출액을 기록했다. 영업이익과 순이익도 각각 661억원, 795억원으로 지난해 같은 기간보다 각각 97.9%, 87.1% 늘었다. KF-X 시제기 제작에 따른 개발 매출과 태국과 수출 계약한 T50시리즈 2기를 조기 납품한 성과 덕분이다.

2분기에도 지난해 대비 실적 성장이 예상된다. 금융정보업체 에프앤가이드에 따르면 올 2분기 KAI 매출액의 시장 예상치 평균(컨센서스)은 8422억원으로 전년 동기 대비 4.58% 증가할 전망이다. 영업이익 컨센서스는 843억원인데 694억원의 지체상금 면제가 발생해 2분기 영업이익에 추가로 반영될 전망이라 총 1500억원가량의 영업이익이 예상된다. 전년 동기 대비 28% 이상 증가하는 셈이다. 지난 3일 방위사업청은 2016~2018년 KAI에 부과한 지체상금 1689억원 중 694억원을 면제하는 것으로 확정했다.

앞서 KAI는 2013년 방위사업청과 KUH-1 수리온 66대를 1조7162억원에 납품하는 계약을 체결했다. 그러나 국방기술품질원이 수리원의 품질보증을 중단하면서 납품이 지연됐고, 방위사업청은 1689억원의 지체상금을 KAI에 부과한 바 있다. 결국 관계기관 검토에서 수리온 운용 안정성에 문제가 없다는 결론이 나와 납품이 재개됐다.

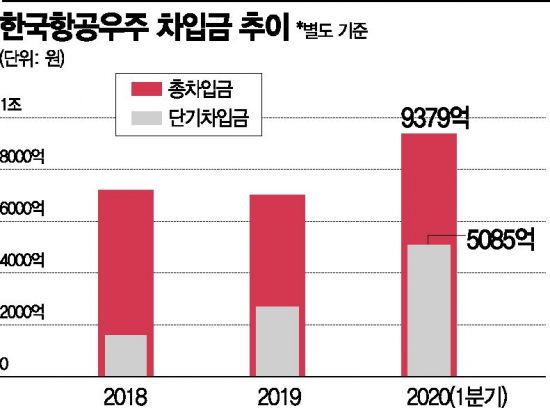

다만 차입금이 늘어난 상태라 코로나19가 장기화할 경우 재무적 부담이 가중될 전망이다. 지난 1분기 별도 기준 KAI의 단기차입금은 5085억원으로 지난해 말 2708억원 대비 87.8% 증가했다. 전년 동기 800억원에서 535.6% 급증한 셈이다. 회사 측에 따르면 KAI는 유동성 확보를 위해 은행과 증권사 등에서 단기차입을 늘려 놓은 상태다.

예기치 못한 사태에 대비해 차입금을 늘렸지만 이익의 가늠자인 수주 전망은 밝지 않다. 올 초 KAI는 국내 사업 2조2000억원, 완제기 수출 5000억원, 기체부품 1조5000억원 등 총 4조2000억원의 수주 목표를 제시했지만 1분기까지 수주는 317억원에 그쳤다. 코로나 이슈로 수주 계약이 지연됐기 때문이다.

배세진 현대차증권 연구원은 “코로나 이슈로 보잉과 에어버스 생산 목표가 계속 하향돼 KAI의 기체부품 수주 전망치도 내려간다”며 “올해 수주 목표는 달성하기 힘들 것”으로 분석했다.

수주가 줄고 이익이 감소하면 신용등급 하향의 우려도 발생할 수 있다. 나이스신용평가에 따르면 별도 기준 총차입금/상각전영업이익(EBITDA)이 3배를 웃돌면 등급 하향 조정을 검토할 수 있다. 1분기 말 기준 KAI의 총차입금은 9379억원인데 올해 영업이익 컨센서스 2543억원을 대입하면 총차입금/EBITDA는 3.68배 수준이 된다. 현재 KAI의 나이스신평사 기준 신용등급은 AA-/부정적이다.

김연수 나이스신용평가 책임연구원은 “코로나19 사태의 전개 양상, 신규사업 수주와 주요 사업의 원활한 진행 여부, 투자 집행과 이에 따른 차입부담 추이, 금감원 정밀 감리와 관련된 재판 진행 경과 등에 대한 모니터링을 지속한다”고 밝혔다.

장효원 기자 specialjhw@asiae.co.kr

ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

June 15, 2020 at 11:00AM

https://ift.tt/2AAKoiQ

한국항공우주, 방산 사업 비중 커… 다른 항공부품株보다 충격↓ - 아시아경제

https://ift.tt/2BYRTR4

No comments:

Post a Comment